제가 가지고 있는 주식에 대해 시간이 될 때 조금씩 공부 겸 기록를 하기로 했습니다.

오늘은 빨리 본전을 찾아 탈출하고 싶은 LG화학에 대해 간단히 얘기 해 볼까 합니다.

LG화학 정보

LG화학은 물적분할을 통해 배터리사업부를 자회사인 LG에너지솔루션으로 상장시킴으로

저를 포함 LG화학 주주들의 가치를 훼손하여 최고 100만원을 상회하던 LG화학의 주가는 현재 40만원대까지 하락했습니다.

LG화학은

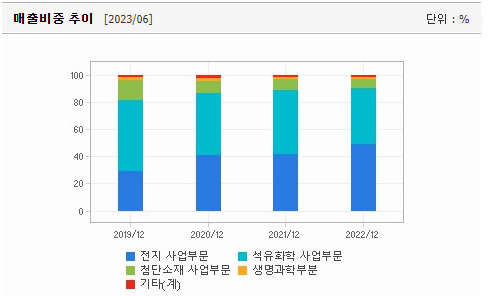

[석유화학사업부문], [첨단소재사업부문], [생명과학사업부문], [LG에너지솔루션], [기타부문] 등으로 나눌 수 있습니다.

23년 반기말 기준으로 약 29조 278억원 매출을 달성했으며,

# 매출비중

LG에너지솔루션 60.3%,

석유화학 사업부문 30.4%,

첨단소재사업부문 5.5%,

생명과학 사업부문 1.9%,

공통 및 기타부문 1.8%

현재 시총은 약 35조, 자회사인 LG에너지솔루션은 무려 111조 입니다.

도대체 LG엔솔의 지분을 81%나 들고 있는데 모회사의 시총이 35조인 이유는 뭘까요?...

그리고 이렇게까지 하락할 이유가 있을까요?

물론 일반적으로 지주회사의 가치가 낮고 사업을 영위하는 자회사의 가치를 높게 둔다는 건 알고 있습니다.

그래도 너무 괴리감이 크네요...

결국 LG화학 자체에서 영위하고 있는 사업부문의 가치를 판단하는게 가장 중요할 듯 합니다.

[LG화학 지배구조]

[30대그룹 지배구조 진단] ④ ‘지배구조 교과서’ LG, 구광모 리더십 완성…“상속세 1200억, 마지

...

www.ceoscoredaily.com

LG화학 계속되는 하락

네이버에서 보면, LG 화학은 이동평균선보다 낮은 주가를 보여주며 계속 침체 국면이네요.

현재 LG화학이 설비투자에 비해 영업활동 이익 창출 규모 감소에 따른 재무부담이 내년까지 계속된다고 하고,

이동평균선으로 보면 이번 약세장에서 더 하락할 가능성도 있기 때문에 내년 상반기까지 조금씩 분할 매수 할 생각입니다.

LG화학 그래도 믿어본다

LG화학의 경우 부채비율도 잘 관리하고 있고,

유보율도 현재 많은 현금을 지니고 있는지 알 수 있는 부분이기에 재무상의 리스크도 덜합니다.

지금의 매출과 영업이익를 보자면, 당장이라도 투자해도 될 것 같은 느낌이지만, 그러면 주식 초보들도 다 성공하겠지요..

#국내 첫 LFP 양극재 공장 건설

LG화학과 화유그룹 계열사 유산은 모로코에 연산 5만t 규모의 LFP 양극재 합작공장을 건설

양산 목표시점은 2026년, 주로 북미 지역에 공급할LFP 양극재를 생산할 계획

LG화학, 모로코에 LFP 양극재 공장 짓는다... LFP 공장 건설 등 MOU 체결 - 팍스경제TV

LG화학은 지난 22일 중국 화유그룹과 양극재 공급망에 대한 포괄적 업무협약(MOU)을 체결했다고 24일 밝혔습니다.양사는 LFP 양극재 시장에 진출하고 소재 공급망 강화를 위해 모로코 LFP 양극재 공

www.paxetv.com

매출은 꾸준히 증가하고 있다.

21년 영업이익 최고점을 달성한 후 작년 영업이익이 급감했다.

올해는 작년보다는 상황이 개선될 것으로 예상되고 있다.

LG화학 결론

24년에도 재무부담은 지속.

3분기 예상 영업이익은 8,003억원으로 상황개선

주가 순자산 배율PBR 1.2배로 바닥권에 근접.

양극재 부문은 꾸준한 성장을 기대

* PBR 주가순자산비율

현재 주가가 순자산 대비 1주당 몇배로 거래되고 있는지를 나타난다.

PBR이 1 미만이면 주가가 순자산 가치에 비해 낮은 상태로 거래되고 있음을 의미하며,

보통 1보다 높다면 주가의고평가를 의미한다.